८ चैत, काठमाडौं । नेपालमा सञ्चालित स्वास्थ्य बीमा कार्यक्रमलाई अगाडि बढाउन स्रोत जुटाउने काम निकै चुनौतीपूर्ण बनेको एक कार्यदलको प्रतिवेदनले उजागर गरेको छ ।

स्वास्थ्य बीमा सुधार सुझाव कार्यदलको प्रतिवेदन २०८१ का अनुसार स्वास्थ्य बीमा बोर्डले हाल संकलन गर्दै आएको प्रिमियमले बोर्डको कुल वार्षिक खर्चमा मात्र २४ प्रतिशत योगदान पुर्याएको छ । बोर्डलाई आवश्यक पर्ने थप ७६ प्रतिशत रकम नेपाल सरकारले अनुदानको रूपमा उपलब्ध गराउनुपर्ने प्रतिवेदनले औंल्याएको छ ।

सम्बद्ध अधिकारीहरूले लामो समयदेखि औंल्याउँदै आएको यो समस्यालाई उक्त प्रतिवेदनले थप पुष्टि गरेको हो । जानकार तथा बीमा कार्यक्रममा संलग्न अधिकारीहरूले नै स्रोतको अभावमा कार्यक्रम दिगो हुन नसक्ने चेतावनी दिँदै आएका छन् ।

कार्यदलको प्रतिवेदनले उजागार गर्दै भनेको छ, ‘प्रिमियमले बोर्डको कुल वार्षिक खर्चको जम्मा २४ प्रतिशत मात्र योगदान गर्नुले प्रिमियम रकम र वास्तविक खर्चका बीचमा ठूलो खाडल रहेको देखाउँछ ।’

प्रतिवेदनका अनुसार हालकै स्वरूपमा कार्यक्रम सञ्चालन गरिरहने हो भने सन् २०२५ मा सरकारले बोर्डलाई थप ३२ अर्ब र सन् २०३० मा ६२.८ अर्ब रूपैयाँ अनुदान दिनुपर्ने अवस्था आउनेछ ।

चालु आर्थिक वर्ष सरकारले बोर्डलाई ७ अर्ब ५० करोड छुट्टाएको छ । तर यो रकम अत्यन्तै न्यून हो । स्वास्थ्य बीमा बोर्डको तथ्यांक अनुसार अझै पनि सेवा प्रदायक संस्थालाई १६ अर्बभन्दा बढी भुक्तानी गनुपर्ने अवस्था छ ।

बीमा कार्यक्रममा सहभागी हुने प्रतिपरिवार औसत प्रिमियम ३ हजार ५०० रूपैयाँ छ तर प्रतिपरिवार औसत दाबी ८ हजार ३५० रहेको देखिएको छ ।

‘यसले औसत रूपमा योगदान र दाबीबीचको अन्तर २२० प्रतिशत देखाउँछ । यस्तो प्रकारको बीमा संरचनामा समयमा नै सुधार गरिनु अत्यावश्यक छ,’ प्रतिवेदनमा भनिएको छ ।

प्रतिवेदनले यस्तो प्रकारको बीमा संरचनामा तत्काल सुधार गर्नुपर्ने औंल्याइएको छ ।

‘बीमितको संख्या बढ्दै गएतापनि बीमा दाबीको वृद्धि दर बीमितको संख्याको वृद्धिदर भन्दा उच्च देखिन्छ,’ प्रतिवेदनमा भनिएको छ,‘ प्रति सदस्य औसत दाबी रकमका निरन्तर उकालो लागेको छ । यसरी बीमाको प्रिमियमबापत प्राप्त हुँदै आएको रकम र बीमाको दाबी रकमका बीचमा रहेको उच्च अन्तरले यसको पुनर्संरचना आवश्यकता रहेको संकेत गरेको छ ।’

स्वास्थ्य बीमामा बिरामीमात्रै !

आर्थिक वर्ष २०७१/७२ मा यो कार्यक्रम सुरु गर्दा पाँच वर्षभित्र सबै नागरिकलाई समेट्ने महत्वाकांक्षी लक्ष्य राखिएको थियो । स्वास्थ्यमा सर्वव्यापी पहुँच पुर्याउने, कुनै किसिमको आर्थिक कठिनाइ विना आवश्यक स्वास्थ्य सेवा उपलब्ध गराउने र सम्पूर्ण स्वास्थ्य सेवामा गुणस्तरको सुनिश्चितता कायम गर्ने कार्यक्रमको उद्देश्य थियो ।

९ वर्षमा बल्लतल्ल ७७ जिल्लामा कार्यक्रम विस्तार भएको छ, ४८५ स्वास्थ्य संस्थाले बीमा कार्यक्रम लागु गरेका छन् । आर्थिक वर्ष असोजसम्म बीमाको दायरामा २६ लाख ८ हजार परिवार आउँदा ८३ लाख १५ हजार नागरिक मात्रै बीमामा समेटिएका छन् ।

बोर्डको पछिल्लो तथ्यांक अनुसार अघिल्लो आर्थिक वर्षको तुलनामा करिब १७ लाख परिवारले मात्रै बीमाको नवीकरण गरेका छन् ।

बोर्डको तथ्यांकअनुसार ४६ प्रतिशतले नागरिकले यो वर्ष बीमा नवीरकण गरेका छैनन् ।

कुल बीमितमध्ये झन्डै १३ लाख नागरिकको बीमा सरकारले नै गरिदिएको छ । ज्येष्ठ नागरिकले प्रिमियम रकम तिर्नु पर्दैन । अति गरीब, एचआईभी संक्रमित, कुष्ठरोगी, बहुऔषधि प्रतिरोधी क्षयरोग र अति अशक्त अपांगता भएका व्यक्तिको परिवारका लागि शतप्रतिशत र महिला स्वास्थ्य स्वयंसेविकाको परिवारलाई ५० प्रतिशत छुटको व्यवस्था छ ।

सरकारले प्रिमियम तिरेर बीमा गरिदिने संख्या पनि अधिक भएकोले स्वस्फूर्त रूपमा बीमामा आबद्ध हुने क्रम नबढेको बीमा बोर्डका निवर्तमान निर्देशक डा. सरोज शर्मा बताउँछन् । उनका अनुसार बीमामा आबद्ध हुने लक्षित वर्ग बिरामी भएर सेवा लिनुपर्ने बाध्यता भएको अवस्थामा मात्र बीमाको दायरामा आउने गरेका छन् ।

‘कुनै शल्यक्रिया गर्नुपरेको छ भन्ने नागरिक बीमा आबद्ध हुन्छन्, र तीनमहिनापछि बीमाबाट एक लाखसम्मको सेवा लिने गरेको छन्,’ डा. शर्मा भन्छन्, ‘तर यस्ता मानिस अर्को वर्षमा बीमा नवीकरण गर्दैनन् । यस्तो प्रवृत्तिले नै बीमालाई धरायासी बनाउँदै लगेको छ ।’

किन यस्तो अवस्था आयो ?

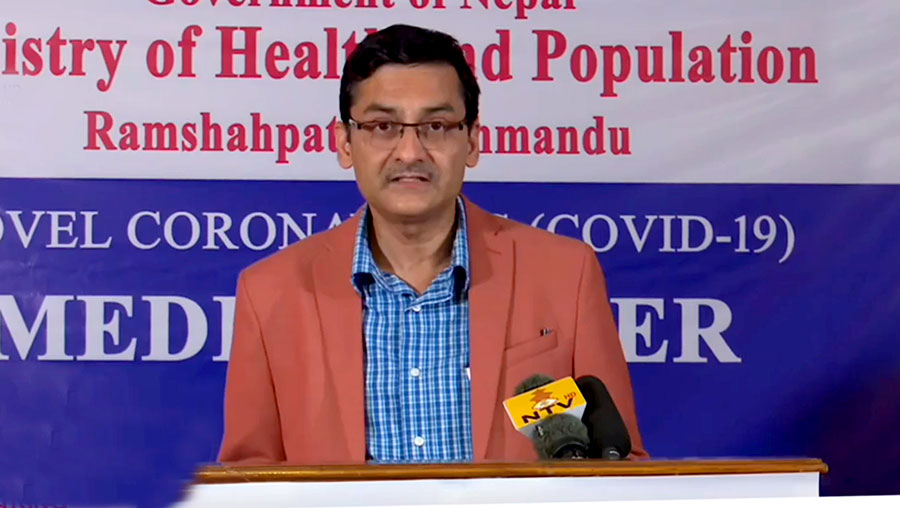

स्वास्थ्य बीमा कार्यक्रमलाई प्रभावकारी बनाउन व्यवस्थापकीय र प्रक्रियागत सुधारको आवश्यकता रहेको स्वास्थ्य सचिव डा. विकास देवकोटा बताउँछन् ।

स्वास्थ्य बीमालाई प्रभावकारी बनाउन अहिले भइरहेको दुरूपयोग रोक्नुपर्ने उनको भनाइ छ ।

उनका अनुसार हाल स्वास्थ्य बीमा कार्यक्रम बिरामीको उपचारभन्दा पनि स्क्रिनिङका लागि बढी प्रयोग भइरहेको छ । ‘अस्पतालले प्याकेज भनेर गर्ने स्वास्थ्य बीमाबाट गर्ने होलबडी चेकअपलाई रोक्नुपर्छ,’ उनले जोड दिए ।

बीमा बोर्डको आन्तरिक व्यवस्थापन र ऐनको कार्यान्वयनमा पनि ध्यान दिनुपर्ने उनको सुझाव छ ।

‘सरकारी अस्पतालहरूको क्षमता बढाउन नसक्दा पनि स्वास्थ्य बीमा सेवाको प्रभावकारितामा प्रश्न उठेको हो । जसले गर्दा बीमाका बिरामीहरूले अपेक्षाकृत रूपमा गुणस्तरीय स्वास्थ्य सेवा प्राप्त गर्न सकिरहेका छैनन्,’ डा. देवकोटा भन्छन् ।

स्वास्थ्य बीमा कार्यक्रम सुरु भएको ९ वर्ष सरकारकै अनुदानको भरमा चलिराख्नुपरेको बीमा बोर्डका निवर्तमान निर्देशक डा. शर्मा बताउँछन् ।

‘वर्षेनी बीमितको संख्या बढ्दै गइरहेको छ । यसअघि सरकारले दिँदै आएको रकमले स्वास्थ्य बीमा धान्न सक्ने अवस्था थियो । तर अब खर्च र बीमित संख्या बढ्दै जाँदा सरकारले दिँदै आएको पैसाले धान्न नसक्ने स्थिति आएको हो,’ उनले भने ।

डा. शर्माका अनुसार हाल प्रत्येक महिना २ अर्ब रूपैयाँ स्वास्थ्य बीमाले भुक्तानी गर्नुपर्ने अवस्था छ ।

व्यवस्थापकीय समस्यातर्फ संकेत गर्दै उनले बीमा बोर्डले करारमा राखेका कर्मचारीको दायित्व स्पष्ट नपारिएको, कार्यालय भाडामा लिनुपर्दा वार्षिक २ करोड ७३ लाख रूपैयाँ भुक्तानी गर्नुपरेको र हालको प्रमुख समस्या भुक्तानीमा केन्द्रित रहेको उल्लेख गरे ।

जनशक्ति अभावका कारण पनि बीमा कार्यक्रम प्रभावित भएको डा. शर्माले बताए ।

‘हामी दैनिक ५ हजार दाबी मात्रै हेर्न सक्ने अवस्थामा छौं भने ४० हजार दाबी आउने गरेको छ । यसरी दैनिक दाबी थपिँदै जाने हो भने ५ वर्षसम्म पनि दाबी हेर्न सक्ने क्षमता हालको स्वास्थ्य बीमा बोर्डसँग छैन,’ उनले चुनौती उजागार गर्दै भने ।

संविधानले प्रत्याभूत गरेको आधारभूत स्वास्थ्य सम्बन्धी हकको कार्यान्वयनमा समस्या रहेको पूर्व स्वास्थ्य सचिव डा. सुधा शर्मा बताउँछिन् ।

‘संविधानले दिएको आधारभूत स्वास्थ्य सम्बन्धी हकको उपयोग स्वास्थ्य चौकीबाट गर्न सक्नुपर्ने हो । त्यसको जिम्मेवार निकायका रूपमा संघीय सरकार छ भने कार्यान्वयन स्थानीय सरकारले गर्दै आइरहेको छ,’ शर्माले बताइन् ।

नेपालको बीमा कार्यक्रममा योगदान र दाबीबीचको अन्तर झन्डै २२० प्रतिशत देखिन्छ । विद्यमान संरचना तत्काल सुधार नगरे बीमा कार्यक्रम सरकारी अनुदानकै भरमा कति दिन चल्ला भन्ने प्रश्न जन्मिएको छ ।

उनका अनुसार यदि आधारभूत स्वास्थ्य सेवा प्रणाली प्रभावकारी भएको भए स्वास्थ्य बीमामा रेफर गरिएका थोरै बिरामीहरूलाई मात्रै समेट्न सकिने थियो, जसले स्वास्थ्य बीमाको वित्तीय बोझ घटाउन सहयोग गथ्र्यो ।

डा. शर्माले स्वास्थ्य सेवा दोहोरोपनाको समस्या रहेको बताइन् ।

‘आधारभूत स्वास्थ्य निःशुल्क भनिएपनि स्वास्थ्य बीमामा प्रिमियम तिरेर नागरिकले सेवा लिइरहेका छन्,’ उनले भनिन् ।

स्वास्थ्य सेवाको स्तरीकरण गर्नुपर्ने आवश्यकतामा जोड दिँदै उनले भनिन्, ‘स्थानीय तहले सञ्चालन गरिरहेका स्वास्थ्य चौकी तथा पालिका अस्पतालमा आधारभूत स्वास्थ्य सेवा लिने बिरामी मात्रै जानुपर्छ । त्यस्ता स्वास्थ्य संस्थामा स्वास्थ्य बीमाका बिरामी जाने होइन । त्यहाँबाट रिफर गरेमा ठूलो अस्पतालमा मात्रै स्वास्थ्य बीमाबाट बिरामीको उपचार खर्च बेहोरिनुपर्छ ।’

स्वास्थ्य सचिव डा. देवकोटाका अनुसार हाल विभिन्न सरकारी तह र निकायबीच प्रिमियम तिर्ने होडबाजी रहेको छ, जसले कार्यक्रमको वास्तविक उद्देश्यलाई छायाँमा पारेको छ ।

‘जताबाट गएपनि सरकारकै पैसा जान्छ । पुरानै मोडेलमा घुमिरहेको जस्तो देखिन्छ । हामीसँग पुलिङको पैसा त देखिंदैन,’ उनले भने ।

बीमा कार्यक्रमको प्रविधिगत पक्षमा पनि सुधारको खाँचो रहेको उनको भनाइ छ । ‘हामीले डिजिटलाइज्ड गर्न सकेनौं । दाबीका लागि सामान्य प्रविधिको प्रयोग गर्न सकेका छैनौं । त्यस्तो नगरेर मान्छे खटाउँदा यस्तो समस्या देखिएको हो,’ डा. देवकोटा भन्छन् ।

अपर्याप्त प्रिमियम दर

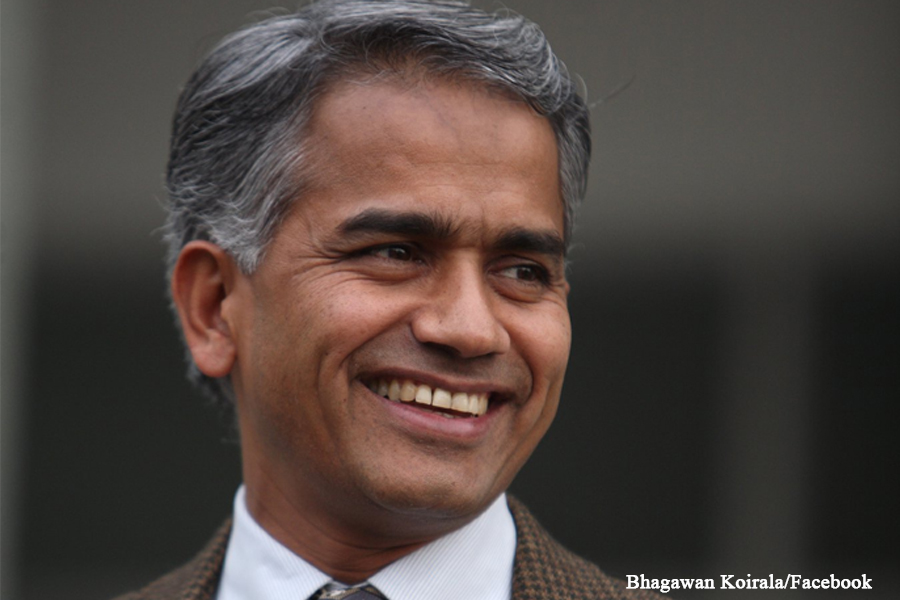

देशभर सञ्चालित स्वास्थ्य बीमा कार्यक्रम दीर्घकालीन रूपमा प्रभावकारी बनाउन अनिवार्य सहभागिता र एकीकृत कोष व्यवस्थापनको आवश्यकता रहेको स्वास्थ्य विज्ञ तथा स्वास्थ्य बीमा सुधार सुझाव कार्यदलको प्रतिवेदनका सदस्य डा. भगवान कोइराला बताउँछन् ।

‘विश्वका विभिन्न मुलुकमा देखेर र अनुभव गरेर स्वास्थ्य बीमा जरुरी छ भनेर हामीले वकालत गर्यौं,’ डा. कोइरालाले भने, ‘कार्यक्रम सुरु भएको छ र अहिलेसम्म आइपुग्दा बीमाले राम्रै गरेको छ ।’

उनका अनुसार नयाँ कार्यक्रम सुरु गर्दा समस्या आउनु स्वाभाविक भए पनि समस्याहरू समाधान गर्दै जानुपर्छ । कार्यक्रम प्रभावकारी बनाउन सबै पक्षको सहभागिता अनिवार्य रहेको उनले बताए ।

डा. कोइरालाले हाल विभिन्न निकायहरूबाट छुट्टाछुट्टै रूपमा प्रदान गरिएका स्वास्थ्य सेवा कार्यक्रमहरूलाई एकीकृत गर्दा ९५ अर्ब रूपैयाँ बराबरको कोष निर्माण हुन सक्ने तथ्यांक प्रस्तुत गरे । ‘यति रकम एक ठाउँमा हुने हो भने १५ प्रतिशतले दाबी गर्ने र उनीहरूलाई ५ लाख बराबरको सुविधा दिँदा पनि पुग्ने देखिन्छ,’ उनले भने ।

यसका लागि राजनीतिक नेतृत्व, राजनीतिक दल र प्रशासनिक निकायहरू एकजुट हुनुपर्ने आवश्यकता रहेको उनले औंल्याए ।

स्वास्थ्य बीमा कार्यक्रमका मुख्य चुनौतीहरू बारे प्रकाश पार्दै डा. कोइरालाले भने, ‘बीमा गर्ने तर प्रिमियम नतिर्ने ७० प्रतिशतका कारण स्वास्थ्य बीमा असफलतातर्फ उन्मुख भएको हो ।’

विभिन्न सरकारी निकायहरूबाट प्रदान गरिने स्वास्थ्य सेवाहरू पनि एकीकृत नहुँदा समस्या बढेको उनको भनाइ छ ।

‘निजामती कर्मचारीले बेग्लै र आर्मी पुलिसले छुट्टै सुविधा पाउँदा स्वास्थ्य बीमा अनिवार्य हुन नसक्दा यस्तो अवस्था देखिएको हो,’ उनले थपे ।

डा. कोइरालाले बालबालिका, ज्येष्ठ नागरिक तथा विपन्न वर्गका लागि सरकारले छुट्टै प्रदान गरिरहेका सेवाहरूलाई स्वास्थ्य बीमामा एकीकृत गर्दा कार्यक्रम बढी प्रभावकारी हुने सुझाव दिए ।

उनले औषधि सूची परिमार्जन गर्नुपर्ने आवश्यकता पनि औंल्याए । ‘स्वास्थ्य बीमाले प्रदान गर्ने औषधि सूची लामो बनाइएको छ, जसले बीमालाई बढी नै बोझ दिएको छ । बीमालाई दिगो बनाउनका लागि अत्यावश्यक औषधिहरूलाई मात्रै बीमा अन्तर्गत समावेश गरिनुपर्छ,’ उनले भने ।

सुधारका सूत्र

स्वास्थ्य बीमालाई दीर्घकालीन रूपमा दिगो बनाउन वर्तमान प्रिमियम दर अपर्याप्त रहेको बोर्डका पूर्वनिर्देशक डा. गुणराज लोहनी बताउँछन् ।

सामाजिक स्वास्थ्य बीमाको सिद्धान्त र अन्तर्राष्ट्रिय अभ्यासबारे प्रकाश पार्दै उनले भने, ‘हामीले स्वास्थ्य बीमा सामाजिक स्वास्थ्य बीमाको सिद्धान्तमा काम गर्नका लागि ल्याएका हौं । जसको सुरुवात औपचारिक क्षेत्रबाट हुनुपर्ने बताइन्छ । संसारका कुनैपनि मुलुकमा सामाजिक स्वास्थ्य बीमाको सुरुवात अनौपचारिक क्षेत्रबाट भएको पाइँदैन ।’

‘स्वास्थ्य बीमालाई दिगो बनाउनका लागि ३५ सय प्रिमियमलाई बढाउनुपर्छ । स्वास्थ्य बीमा ऐनमा औपचारिक क्षेत्र अनिवार्य समेटिनुपर्ने र आम्दानीका आधारमा प्रिमियम तोक्नुपर्ने उल्लेख छ । त्यसलाई कार्यान्वयन गर्नुपर्छ,’ डा. लोहनी भन्छन् ।

डा. लोहनीले विभिन्न निकायबीच रहेको दोहोरोपना हटाउनुपर्ने आवश्यकता औंल्याए । ‘सामाजिक सुरक्षा कोष, नागरिक लगानी कोष आदिबाट पनि त्यही काम भइरहेकाले दोहोरोपन हटाउनुपर्छ,’ उनी भन्छन् ।

हालको स्वास्थ्य बीमा कार्यक्रमलाई निरन्तरता दिन प्रिमियममा उल्लेखनीय वृद्धि गर्नुपर्ने सुझाव दिँदै उनले भने, ‘अहिलेकै तरिकाले स्वास्थ्य बीमा चलाउन पनि प्रिमियम कम्तिमा ८ हजार पुर्याउनुपर्ने हुन्छ । त्यसमा जनताले ३५ सय तिरून्, राज्यले ४५ सय देओस् । अनि मात्रै अहिलेकै प्याकेजको बीमा चल्छ । नत्र बीमा बोर्डले पैसा कहाँबाट ल्याउने ?’

डा. देवकोटाले प्रिमियम संकलन र प्याकेज विकासका लागि पनि नयाँ रणनीति अपनाउनुपर्ने बताए ।

‘प्रिमियम कलेक्सनको बाटो खुम्चिँदै गएको प्रतीत भइरहेका छ, कि त राज्यले दिएको दियै गर्नुपर्यो कि त स्रोत खोज्नुपर्छ । ३५ सय, ५ हजार, १० हजार प्याकेज दिएर ओपीडी, सर्जिकल आदि सेवा छुट्याउपर्छ,’ डा. देवकोटा भन्छन् ।

बोर्डका निवर्तमान निर्देशक डा. शर्माले स्वास्थ्य बीमालाई प्रभावकारी बनाउन ठोस सुझावहरू पनि प्रस्तुत गरे । ‘हाल ३५ सय रहेको प्रिमियम बढाउनुपर्ने हुन्छ । त्यस्तै सुर्तीजन्य पदार्थ, अल्कोहयुक्त पदार्थ, चिनी लगायतका पदार्थमा भारी कर बढाएर सिधै उक्त रकम बीमा कोषमा जम्मा हुने व्यवस्था मिलाउन पनि सकिन्छ,’ उनले भने ।

यस्तो संरचना कार्यान्वयनमा ल्याउन सकेमा ८०–९० अर्ब रूपैयाँ बीमा कोषमा जम्मा हुनसक्ने र स्वास्थ्य बीमा कार्यक्रमलाई दीगो बनाउन अन्य स्रोत खोज्नु नपर्ने उनको विश्वास छ ।

स्वास्थ्य बीमा बोर्डको संसाधन विकास तथा व्यवस्थापनमा सुधार गर्न सकेमा र आवश्यकताका आधारमा मात्रै बीमामा आबद्ध हुने परिपाटीलाई नियन्त्रण गर्न सकेमा ‘आगामी ५–७ वर्षमा नै स्वास्थ्य बीमा कार्यक्रम प्रभावकारी हुँदै जान्छ’ डा. शर्माले भन्छन् ।

पूर्व स्वास्थ्य सचिव शर्माले बीमा दाबीमा हुने अनियमितता रोक्ने तरिका सुझाउँदै भनिन्, ‘स्वास्थ्य बीमामा हुने झुटो दाबी र अनावश्यक जाँच रोक्नुपर्छ । त्यसका लागि मेडिकल काउन्सिललाई बलियो बनाउन आवश्यक छ,’ उनले भनिन् ।

उनले उपचारको प्रोटोकल निर्माण गरी स्वास्थ्यकर्मीहरूलाई अनुशासित बनाउन मेडिकल काउन्सिलले निलम्बन गर्न सक्ने प्रावधान सहितको ऐन बनाउनुपर्ने सुझाव दिइन् ।

साथै, स्वास्थ्य बीमा बोर्डलाई झुटा दाबी गर्ने स्वास्थ्य संस्था वा चिकित्सकको नवीकरण खारेज गर्ने अधिकार दिनुपर्ने डा. शर्मा बताउँछिन् । उनी भन्छिन्, ‘स्वास्थ्य बीमा बोर्डलाई नै सशक्त बनाउन सकेमा मात्रै स्वास्थ्य बीमा प्रभावकारी हुन्छ ।’

स्वास्थ्य तथा जनसंख्यामन्त्री प्रदीप पौडेलले राज्यकोष तथा निजी क्षेत्रबाट तलब खानेहरूको तलबको २ प्रतिशत रकम कट्टा गरेर स्वास्थ्य बीमा कोषमा जम्मा गर्ने प्रणालीको विकास गर्ने प्रस्ताव अघि सारेका छन् ।

राष्ट्रपतिदेखि कार्यालय सहयोगीसम्म सबैले तलबको २ प्रतिशत रकम स्वास्थ्य बीमा कोषमा योगदान गर्ने प्रणालीको विकास गर्नु जरुरी रहेको मन्त्री पौडेल बताउँछन् ।

‘हामीले बीमा ऐनमा एउटा नीति बनाएका छौं । यदि म बीमामा जोडिए भने मैले ३५ सय रूपैयाँ तिरे हुन्छ । मैले खाने तलबबाट २ प्रतिशत बीमामा योगदान गर्ने व्यवस्था भयो भने मैले १७ हजार तिर्नुपर्छ,’ मन्त्री पौडेलको प्रस्ताव छ, ‘राष्ट्रपतिदेखि कार्यालय सहयोगीसम्म सबैले र संगठित तथा निजी क्षेत्रमा तलब खानेहरूले बीमा प्रणालीमा योगदान गर्ने प्रणालीको विकास गरौं । तलब खानेहरूले बीमा कोषमा योगदान गर्ने स्थिति विकास गरौं ।’

गरिबीको रेखामुनि रहेका नागरिकको प्रिमियम सरकारले तिरेर स्वास्थ्य सेवा उपलब्ध गराउने व्यवस्था गर्नुपर्ने मन्त्री पौडेलको भनाइ छ ।यस्तै नागरिकको स्वास्थ्यमा बढी असर पार्ने चिनीजन्य पदार्थमा थप कर लगाउने तथा स्वास्थ्यमा प्रतिकूल प्रभाव पार्ने प्रदूषण, सुर्ती मदिरा आदिमा लगाइएको कर स्वास्थ्य बीमा कोषमा जाने व्यवस्था भए कोष बलियो हुने उनले स्पष्ट पारे ।

त्यसका लागि पहल पनि भइरहेको मन्त्री पौडेल बताउँछन् । ‘नागरिकलाई थप भार नपर्ने गरी कर रकम सिधै कोषमा लैजाने व्यवस्थाका लागि हामीले पहल थालेका छौं,’ मन्त्री पौडेल भन्छन्, ‘यसलाई स्वास्थ्य मन्त्रालय मात्र नभई राज्यको कार्यक्रम ठानेर सुधार ल्याइने हो भने कोष बलियो बन्न सक्छ । स्वास्थ्य बीमा कार्यक्रम प्रभावकारी बन्न सक्छ ।’

{kind=link}