२० साउन, जनकपुरधाम । मधेश सरकारले गठन गरेको छानबिन समितिले आर्थिक वर्ष २०७९/८० मा अर्थ मन्त्रालयले रकमान्तर गर्दा अनियमितता गरेको निश्कर्ष निकालेको छ ।

मधेशको १३६ मध्ये १३० स्थानीय तहमा असन्तुलित रुपमा सशर्त र विशेष अनुदान पठाएको, ६ वटामा नपठाएको, सर्लाहीको ६ वटा र सप्तरीको एक गरी ७ पालिकामा धेरै अनुदान पठाएको, महानगर र उपमहानगरलाई पठाउने अनुदानमा काखापाखा गरेको समितिले प्रतिवेदनमा उल्लेख गरेको छ ।

त्यस्तै विषयगत मन्त्रालयले बजेट माग गरेको मिति अगावै रकमान्तर गरेको, उद्योग तथा पर्यटन मन्त्रालयका मन्त्रीको स्वकीय सचिवले लेटरहेडको दुरुपयोग गरेर ४२ करोड रुपैयाँ रकमान्तर गराएको छानबिन समितिले उल्लेख गरेको छ ।

आर्थिक वर्ष २०७९/८० मा अर्थ मन्त्रालयले जथाभावी रकमान्तर गराएको भन्दै नेकपा एमालेले छानबिन समिति गठनको माग गरेको थियो ।

त्यसपछि लोकतान्त्रिक समाजवादी पार्टीका सांसद उपेन्द्र महतोको सभापतित्वमा २६ असार २०८० मा विशेष छानबिन समिति गठन गरिएको थियो । दुई महिना समय दिइएको उक्त समितिले झण्डै एक वर्षपछि ९ असार २०८१ मा सभामुख रामचन्द्र मण्डललाई प्रतिवेदन बुझाएको हो ।

समितिमा मधेश प्रदेशसभामा प्रतिनिधित्व गर्ने १० वटा दलका एक–एक जना सांसद सदस्य थिए ।

समितिले २२ असार २०८० सम्म विभिन्न मन्त्रालयहरुबाट रकमान्तरको लागि अर्थ मन्त्रालयमा लेखिआएको पत्रहरुको आधारमा रकमान्तर गरेको उल्लेख गरेको छ ।

त्यस्तै भौतिक पूर्वाधार र शिक्षा तथा समाज कल्याण मन्त्रालयबाट अर्थ मन्त्रालयमा प्राप्त भएको पत्रको दर्ता नै नगरीकन समेत रकमान्तर गरेको पाइएको छ ।

‘भौतिक पूर्वाधार विकास मन्त्रालयबाट प्राप्त फाइल अर्थ मन्त्रालयमा २०८० असार १३ गते दर्ता भएको देखिन्छ तर १२ गते नै अर्थ मन्त्रालयले रकमान्तर सम्बन्धी निर्णय गरेको पाइयो’, प्रतिवेदनमा भनिएको छ ।

यसबाट मन्त्रालयले निर्णय प्रक्रियाको सामान्य प्रशासकीय कार्यविधिको समेत पालना नगरेको देखिएको प्रतिवेदनमा उल्लेख छ ।

तत्कालीन उद्योग, पर्यटन तथा वनमन्त्री रहेकी सुनिता यादवका स्वकीय सचिवले आफ्नो लेटर हेडको अनधिकृत प्रयोग गरेको र त्यही प्रतिवेदनको आधारमा अर्थ मन्त्रालयले रकमान्तर गरेको प्रतिवेदनमा उल्लेख छ ।

‘तत्कालीन उद्योग, पर्यटन तथा वन मन्त्रीको निजी सचिवालयको लेटर हेडमा स्वकीय सचिवले पत्र लेखी मिति २०७९/१२/१५ गते हस्ताक्षर गरेको र मन्त्रालयको सचिवलाई रकमान्तरको लागि पत्र लेखेको देखियो । यसरी स्वकीय सचिवले अनधिकृतरुपमा निजी सचिवालयको लेटर हेडको प्रयोग गरी पत्र लेखेको देखिन्छ’, प्रतिवेदनमा भनिएको छ ।

सोही पत्रलाई आधार मानी मन्त्रालयले टिप्पणी उठाएर ४२ करोड ६० लाख १० हजार रकमान्तर गर्नु विधिसम्मत नदेखिएको समितिले उल्लेख गरेको छ ।

यसरी रकमान्तर भएको बजेटबाट मठमन्दिर, सामुदायिक भवन, प्रवेशद्वार, कम्पाउन्ड बाल निर्माण जस्ता काम गरिएको प्रतिवेदनमा उल्लेख छ ।

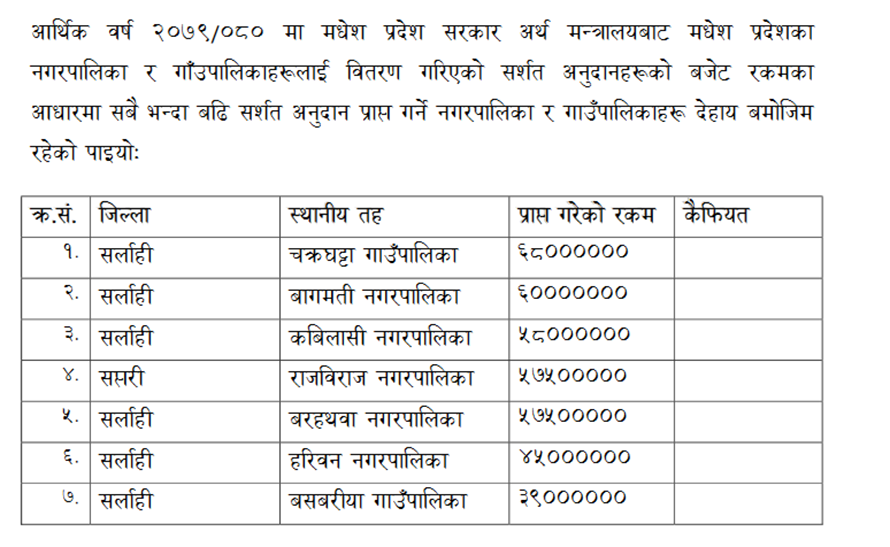

तत्कालीन अर्थमन्त्री सञ्जय यादवले सर्लाहीको क्षेत्र नं. ३ (ख) मा पर्ने चक्रघट्टा गाउँपालिका, बागमती नगरपालिका, कविलासी नगरपालिका, बरहथवा नगरपालिका, हरिवन नगरपालिका र बसबरिया गाउँपालिकामा बढी सशर्त र विशेष अनुदान पठाएको प्रतिवेदनमा उल्लेख छ । त्यस्तै सप्तरीको राजविराज नगरपालिकामा पनि बढी अनुदान पठाएको प्रतिवेदनमा भनिएको छ ।

त्यस आर्थिक वर्षमा बलान बिहुला गाउँपालिका, विदेह नगरपालिका, फतुवा विजयपुर नगरपालिका, बौधीमाई नगरपालिका, फेटा गाउँपालिका र विश्रामपुर गाउँपालिकाले भने सशर्त अनुदान नै पाएनन् ।

यस्त छन् छानबिन समितिका सुझाव

१. अर्थ मन्त्रालयले अनुदान वितरणको लागि तर्जुमा गरेको विशेष अनुदानसम्बन्धी कार्यविधि र सशर्त अनुदानसम्बन्धी कार्यविधिको उल्लंघन आफैंले गरेको देखियो । तसर्थ प्रदेश सरकारले स्थानीय तहलाई प्रदान गर्ने कुनै पनि अनुदान आर्थिक वर्षको बजेट तथा कार्यक्रम तर्जुमाको समयमा बजेट पुस्तिकामा नै समावेश गरी प्रदेश सभाबाट स्वीकृत गराउँदा उपयुक्त हुने देखिन्छ ।

२. सशर्त अनुदान वितरणमा प्रदेश सरकारबाट स्थानीय तहहरूलाई असन्तुलित रकम हस्तान्तरण गर्नुले वित्तीय संघीयता कमजोर हुनका साथै प्रदेशका स्थानीय तहहरुको सन्तुलित एवं समन्यायिक विकासमा बाधा पुर्याएको देखिन्छ । त्यसैले प्रदेश सरकारले स्थानीय तहलाई सशर्त अनुदान हस्तान्तरण गर्दा प्रदेश वित्तीय हस्तान्तरण व्यवस्थापन ऐन, २०७५ बमोजिम गराउँदा उपयुक्त हुने ।

३. स्थानीय तहहरुलाई प्रदान गरिएको सशर्त र विशेष अनुदान कार्यविधिलाई मिचेर तोकिएको रकमको सीमा भन्दा कम रकम विनियोजन गरेको देखियो । यसबाट आर्थिक सुशासन कमजोर हुने र प्रदेश सरकारको लगानीसमेत उपलब्धिमूलक नहुने देखिन्छ । तसर्थ कार्यविधिले तोकेको बजेट सीमाभित्र रहेर मात्र अनुदान उपलब्ध गराउँदा उपयुक्त हुने देखिन्छ ।

४. कतिपय स्थानीय तहहरुले पत्र पठाएर सशर्त अनुदान माग गर्दा समेत अर्थ मन्त्रालयले सशर्त अनुदान उपलब्ध नगराएको र अन्य स्थानीय तह/पालिकाहरुले माग गरेको अनुदान कार्यक्रम/योजना भन्दा भिन्न शीर्षकमा अनुदान गएको देखिन्छ । तसर्थ, सबै स्थानीय तहहरुलाई समान रुपले अनुदान दिन उपयुक्त देखिन्छ ।

५. अर्थ मन्त्रालयले निर्णय नै नगरिकन सशर्त अनुदानको रकम कतिपय स्थानीय तहहरुमा पठाएको देखियो । साथै कतिपय स्थानीय तहहरुलाई निर्णय गरेका योजनाहरु समेत नपठाएको देखियो । यस्ता कार्यहरु आगामी दिनहरुमा नियन्त्रण गर्नुपर्ने आवश्यक छ ।

६. आर्थिक वर्षको बीचमा नयाँ योजना तथा कार्यक्रम मन्त्रालयले स्वीकृत गरी थप बजेट माग गर्ने परिपाटी बजेटको सिद्धान्त विपरीत हुने देखिन्छ । संसदले अनुमति दिएको भन्दा फरक र नयाँ कार्यक्रम बजेट विनियोजन गर्नु कानुनी हिसाबले गलत हो । तसर्थ आर्थिक वर्षको बीचमा अति आवश्यक योजना तथा कार्यक्रम छनोट तथा बजेट विनियोजन गर्नुपर्दा प्रदेश सभाबाट स्वीकृत गराई कार्यान्वयन गर्दा उपयुक्त हुने देखिन्छ ।

७. आर्थिक वर्षको अन्तिम महिनामा समेत अर्थ मन्त्रालयले बजेट रकमान्तर गरेको देखियो । यसबाट सम्पादित कार्यको गुणस्तर नहुने र उपलब्धि समेत गुम्ने देखिन्छ । तसर्थ बजेट तर्जुमाकै चरणमा पर्याप्त ध्यान पुर्याई रकमान्तर गर्नुपर्ने अवस्था आउन नदिन र सार्वजनिक स्रोतको उपयोगिता र प्रतिफलका दृष्टिले रकमान्तर गर्ने औचित्यपूर्ण हुने ठहर गरी रकमान्तर गर्नुपर्ने भएमा दोस्रो र तेस्रो त्रैमासिकमा मात्र गर्ने गरी मापदण्ड बनाई कार्यान्वयन गर्दा उपयुक्त देखिन्छ ।

८. अर्थ विविधमा छुट्याएको रकम आकिस्मिक खर्चको लागि विनियोजन गरिएको हुन्छ । प्राकृतिक प्रकोप तथा आपतकालीन परिस्थितिमा सरकारले तत्कालै खर्च गर्नुपर्दा यस शीर्षकबाट खर्च गर्नुपर्ने हुन्छ । अर्थ विविध रकमान्तर गर्ने प्रयोजनको लागि बनाइएको अनुदान संकेत होइन । तसर्थ अर्थ विविधमा सीमित रकम विनियोजन गरी यसबाट रकमान्तरका आधार र सर्तहरु तोकिनुपर्ने देखिन्छ ।

९. आर्थिक वर्षको सुरुदेखि नै बजेट खर्च कार्यान्वयन नगर्ने तथा अन्तिम समयमा आएर उक्त विनियोजित बजेट अन्य शीर्षकमा रकमान्तर गरी खर्च गर्ने परिपाटी देखियो । यस्ता परिपाटीलाई अन्त्य गरिनुपर्छ ।

१०. मन्त्रालयहरुले आफ्नो अधिकार भन्दा बाहिर गएर प्रतिष्ठान आयोग र बोर्डहरुलाई रकम रकमान्तर गरी पठाएको देखियो । यसले ती स्वायत्त निकायहरुबाट प्रदेश सरकारको सञ्चित कोषबाट बाहिर गएर रकम खर्च हुने प्रवृत्ति बढेको र सो रकमको सदुपयोग हुने सम्भावना समेत कम देखिन्छ । तसर्थ यस्ता निकायहरुलाई बजेट तथा कार्यक्रममा समावेश हुने गरी मात्र अनुदान उपलब्ध गराउनुपर्ने ।

११. तत्कालीन उद्योग, पर्यटन तथा वन मन्त्रालयमा निजि सचिवालयको लेटर प्याड दुरुपयोग भएको पाइयो । साथै सोही पत्रको आधारमा मन्त्रालयले निर्णय समेत गरेको देखियो । यसरी लेटर प्याडको दुरुपयोग गर्नु/गराउनु गलत हो । तसर्थ यस्ता प्रवृत्ति र गलत कार्यलाई जिम्मेवार उत्तरदायी अधिकारीले नियन्त्रण गर्नुपर्छ ।

१२. अर्थ मन्त्रालयमा दर्ता नै नभइकन रकमान्तरसम्बन्धी निर्णय भएको पाइयो । साथै दर्ता हुनुअघिको मितिमा नै निर्णय समेत भएको देखियो । यो सरकारी निर्णय प्रक्रिया सरलीकरण निर्देशिका, २०६५ को विपरीत हुने देखिँदा यस्ता कार्यहरुलाई अर्थ मन्त्रालयले गम्भीरतापूर्वक हेर्नुपर्ने देखिन्छ ।

१३. कानुनमा भएका सारभूत व्यवस्थालाई कार्यान्वयन गर्दा देखिएको प्रक्रियागत तथा विधिगत समस्याको सहजीकरणको लागि बाधा अडकाउ फुकाउने व्यवस्था राखिएको हुन्छ । बाधा अडकाउ फुकाउने अधिकार प्रयोग गर्दा सारभूत रूपमा व्यवस्थित रहेको अन्य व्यवस्था पनि विशेष सहयोग र सहायक हुने गरी गरिनुपर्दछ ।

कानुनमा उल्लेखित सारभूत व्यवस्थालाई असर हुने गरी यसको प्रयोग गरिनु हुदैन । अर्थात व्यवस्थित रहेको कानुनी व्यवस्था बाहेकको अवस्थामा देखापरेको प्रक्रियागत बाधाको बाधा अडकाउ फुकाउने कार्य बाहेकको कार्यमा यसको अभ्यास उपयुक्त मानिदैन । यसरी प्रक्रियागत विधिगत विशेष अडचनको पहिचान गरी सो प्रक्रियागत व्यवस्थालाई सम्बोधन गर्दै सारभूत व्यवस्थाको कार्यान्वयन गर्नु नै यसको उद्देश्य हो । सम्भवतः बाधा फुकाई निर्णय गर्ने परिपाटिको अभ्यास कमभन्दा कम प्रयोग गरिनुपर्छ ।

{kind=link}